Как узнать кбк организации по инн, октмо, онлайн. Коды бюджетной классификации (КБК) платежного поручения Как по номеру кбк узнать какой налог

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода - обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- . Пятый и шестой разряды КБК - обозначают код налога или сбора. Например, код 01 - это налог на прибыль, 02 - сборы по социальному страхованию, 03 - НДС с товаров и услуг на российской территории, 05 - ЕНВД и т.д.

- Седьмая и восьмая цифры КБК - обозначают статьи налогов, с девятой по одиннадцатую цифры - это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый - обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета - код 01, в бюджет территориального субъекта РФ - 02, в местный муниципальный бюджет - код 03, а если, например, в Пенсионный фонд - то код 06.

- Под четырнадцатым номером КБК - обозначается вид поступления средств, так налоги - 1, пени - 2, штрафы - 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК - классификация статей гос.доходов: налоговые доходы - код 110, принудительные взыскания - код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

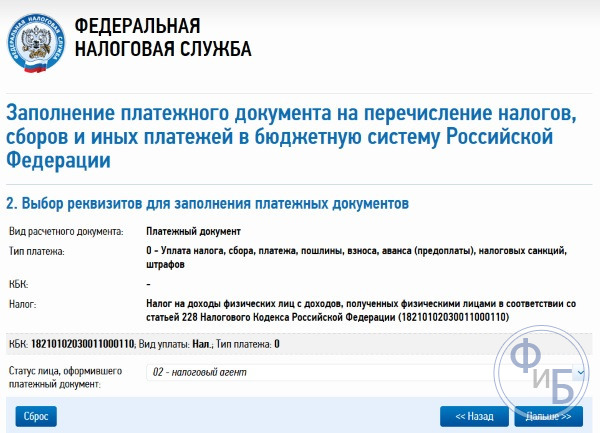

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств - 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

- вид - налог «1»

- подгруппа дохода - налог на совокупный доход «05»

- статья - целевое отчисление «04»

- подстатья - «012»

- бюджет поступления - местный бюджет «03»

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога - бюджет «182»

- вид платежа - налог «1»

- цель платежа - НДФЛ «01»

- статья -«02»

- подстатья - «010»

- тип платежа - налоги и сборы «1000»

- налоговое поступление - «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК - 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК - 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК - 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

За сотрудников

КБК для уплаты НДФЛ за сотрудников

КБК для уплаты пени по НДФЛ за сотрудников

КБК для уплаты НДФЛ для ИП

КБК для уплаты пени по НДФЛ для ИП

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

КБК для уплаты пени по НДФЛ для физических лиц

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

КБК для уплаты НДФЛ для работающих у граждан на основании патента

ФАЙЛЫ

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента - работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом - юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке - 13%. Нерезиденты должны платить по ставке почти втрое выше - для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом - 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Некоторые КБК, указываемые предпринимателями при перечислении налогов и страховых взносов, едины для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначаются» все-таки конкретному режиму.

КБК: взносы ИП-2019

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

ИП-работодатели при заполнении платежек по страховым взносам в 2019 году должны указывать следующие КБК:

| Вид взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: взносы ИП за себя

КБК по взносам ИП за себя также едины для всех, независимо от применяемого режима.

КБК для ИП на ОСН в 2019 году

Предприниматели-общережимники являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

КБК для ИП на спецрежимах в 2019 году

Для каждого спецрежимного налога утвержден свой КБК.

). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

КБК-2017 для уплаты налогов для организаций и ИП на ОСН

КБК-2017 для уплаты налогов для организаций и ИП на спецрежимах

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2017 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке. О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2017, № 1, с.63.

КБК: страховые взносы-2017

КБК для всех взносов, контролируемых с 2017 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г. будут одни КБК, а для взносов за периоды начиная с 2017 г. - другие. То есть, если например взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 года.

КБК для взносов за периоды, истекшие до 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| № 400-ФЗ | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ | 182 1 02 02131 06 1020 160* |

| № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| 182 1 02 02132 06 1020 160* | |

| 393 1 02 02050 07 1000 160 |

КБК для взносов за периоды начиная с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1010 160* | |

| 182 1 02 02090 07 1010 160* | |

| 182 1 02 02101 08 1013 160* | |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160* |

| 182 1 02 02103 08 1013 160* | |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

КБК-2017 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК (поле 104 платежки) |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| - российским организациям | 182 1 01 01040 01 1000 110 |

| - иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| - по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| - по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| - на территории РФ | 182 1 12 02030 01 1000 120 |

| - на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110* |

Указание КБК при уплате пени и штрафов

По общему правилу при уплате пени в 14-17-й разряды КБК принимают значение «2100», а при уплате штрафа - «3000». Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает:

| Вид страхового взноса | КБК при уплате пени | КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

КБК по налогу на прибыль в 2018-2019 годах применяются 3-х видов: на уплату налога, пени и штрафа. С 2018 года к ним прибавились новые коды. О КБК по налогу на прибыль в 2018-2019 годах расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках см. в материале «Ст. 284 НК РФ (2018): вопросы и ответы» .

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?» .

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

На нашем форуме можно обсудить любой вопрос, возникший у вас, по начислению и оплате тех или иных налогов, а также формированию отчетности по ним, в т. ч. по налогу на прибыль. В, например, ведем дискуссию по нововведениям в начислении налога на прибыль.

КБК налога на прибыль в 2018-2019 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2020 годов это распределение установлено таким:

- в федеральный бюджет - 3% от налоговой базы;

- бюджеты субъектов - 17%.

При уплате налога на прибыль в 2018 годe используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

Приказом Минфина России от 09.06.2017 № 87н добавлен КБК ― 182 1 01 01090 01 1000 110, по которому необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2018-2019 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней .

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2018 году, в единую таблицу

Подробности см. в материале «Какой актуальный КБК по налогу на прибыль на 2017-2018 годы?» .

Итоги

КБК по прибыли в 2018 году не изменились. К ним добавился КБК для фирм, уплачивающих налог на прибыль с процентов по рублевым облигациям российских компаний (если выпуск облигаций приходится на период с 1.01.2017 по 31.12.2021).

При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства - для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

Какие КБК по налогам и страховым взносам применяются в 2018 году? Какой налог на какие КБК перечислять? Куда вносить пени и штрафы? Применяются ли специальные КБК для ИП? Вводились ни новые коды по НДФЛ и УСН? С подобными вопросами сталкивается в процессе работы любой бухгалтер. В данной статье мы приведем таблицу КБК с расшифровкой. Также вы можете ознакомиться с комментариями о порядке заполнения платежных поручений и указаниях в них КБК в 2018 году. Вы можете добавить данную статью в закладки своего браузера, поскольку она может послужить вам в качестве справочника по КБК (в том числе, по платежам за прошлые периоды). Если возникнут дополнительные вопросы – обращайтесь за бесплатной консультацией на наш бухгалтерский .

Предназначение кодов бюджетной классификации в 2018 году

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, уплачиваемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Справочник КБК довольно часто меняется и совершенствуется: в 2018 году вводятся новые коды, корректируются прежние. Если вас интересует вопрос именно о новых КБК в 2018 году, то рекомендуем ознакомиться со специальной статьей на этот счет. См. « ».

Что вообще означают эти цифры?

В соответствии с приказом Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

- №1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2018 году ставится цифра «182», для страховых взносов в Пенсионный фонд – «392»;

- № 4 – показывают группу денежных поступлений.

- №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

- № 7-11 – элементы, раскрывающие статью и подстатью дохода.

- № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

- №14-17 – указывают причину выполнения финансовой операции: совершение основного платежа – «1000», начисление пени – «2100», оплата штрафа – «3000», отчисление процентов – «2200».

- №18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

В 2018 году (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления налогов, страховых взносов, пеней и штрафов, а также ряда других платежей в бюджет. Это поле в 2018 году – 104 (как и прежде).

Если ошибиться в КБК

В 2018 году платежное поручение является одним из способов безналичных расчетов на территории Российской Федерации. Платежки должны составляться по установленным формам, а все их разделы следует заполнять в строгом соответствии инструкциями Минфина. При расчетах с бюджетом поле 104 – обязательно для заполнения.

При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой и необходимость уточнять проведенные платежи. Однако следует отметить, что в некоторых случаях неверное заполнение графы 104 платежки в виде ошибочного кода бюджетной классификации не может повлечь для плательщиков подобных негативных последствий. Например, Министерство финансов в своем Письме от 29.03.2012 № 03-02-08/31 отметило, что неправильное указание КБК не влечет однозначного признания неисполненной обязанности по уплате налогов, перечисленных по неверному КБК.

Перечисленное выше верно для налогов. Если же ошибочный код указан, например, в платежке об уплате государственной пошлины, то предприятию может быть отказано в предоставлении соответствующих услуг по мотиву ошибочного заполнения поля 104 в платежном поручении.

Заметим, что при заполнении платежных поручений в 2018 году наиболее комфортно чувствуют себя компании и ИП, которые заполняют их в электронном виде с помощью специальных бухгалтерских сервисов. В них КБК проставляется автоматически и вероятность ошибки практически исключается. Если не хотите пользоваться таблицами, то можете . Выбирайте необходимый налог или взносы, а правильные КБК покажутся в автоматическом режиме.

Далее приведем справочник КБК на 2018 год по основным налогам, страховым взносам, акцизам, государственной пошлине и прочее. Справочник представлен в виде таблицы с расшифровкой по назначению платежа, пеням и штрафам. Справочник может пригодиться организациям и индивидуальным предпринимателям.

| Назначение | Обязательный платеж | Пени | Штраф | |

НДС |

||||

| с реализации в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 | |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 | |

| при импорте товаров – на таможне | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 | |

Акцизы |

||||

Акцизы по товарам, производимым в России |

||||

| 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 | ||

| 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 | ||

| дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 | |

| спиртосодержащая продукция | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 | |

| табачная продукция | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 | |

| 182 1 03 02360 01 1000 110 | 182 1 03 02360 01 2100 110 | 182 1 03 02360 01 3000 110 | ||

| никотинсодержащие жидкости | 182 1 03 02370 01 1000 110 | 182 1 03 02370 01 2100 110 | 182 1 03 02370 01 3000 110 | |

| 182 1 03 02380 01 1000 110 | 182 1 03 02380 01 2100 110 | 182 1 03 02380 01 3000 110 | ||

| автомобильный бензин | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 | |

| прямогонный бензин | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 | |

| автомобили легковые и мотоциклы | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 | |

| дизельное топливо | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 | |

| 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 | ||

| 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 | ||

| пиво | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 | |

| 182 1 03 02141 01 1000 110 | 182 1 03 02141 01 2100 110 | 182 1 03 02141 01 3000 110 | ||

| 182 1 03 02142 01 1000 110 | 182 1 03 02142 01 2100 110 | 182 1 03 02142 01 3000 110 | ||

| сидр, пуаре, медовуха | 182 1 03 02120 01 1000 110 | 182 1 03 02120 01 2100 110 | 182 1 03 02120 01 3000 110 | |

| бензол, параксилол, ортоксилол | 182 1 03 02300 01 1000 110 | 182 1 03 02300 01 2100 110 | 182 1 03 02300 01 3000 110 | |

| авиационный керосин | 182 1 03 02310 01 1000 110 | 182 1 03 02310 01 2100 110 | 182 1 03 02310 01 3000 110 | |

| средние дистилляты | 182 1 03 02330 01 1000 110 | 182 1 03 02330 01 2100 110 | 182 1 03 02330 01 3000 110 | |

| вина с защищенным географическим указанием, с защищенным наименованием места происхождения, кроме игристых вин (шампанских) | 182 1 03 02340 01 1000 110 | 182 1 03 02340 01 2100 110 | 182 1 03 02340 01 3000 110 | |

| игристые вина (шампанские) с защищенным географическим указанием, с защищенным наименованием места происхождения | 182 1 03 02350 01 1000 110 | 182 1 03 02350 01 2100 110 | 182 1 03 02350 01 3000 110 | |

Акцизы по товарам, импортируемым из государств – участников Таможенного союза (уплата акциза через налоговые инспекции) |

||||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 182 1 04 02011 01 1000 110 | 182 1 04 02011 01 2100 110 | 182 1 04 02011 01 3000 110 | |

| 182 1 04 02012 01 1000 110 | 182 1 04 02012 01 2100 110 | 182 1 04 02012 01 3000 110 | ||

| сидр, пуаре, медовуха | 182 1 04 02120 01 1000 110 | 182 1 04 02120 01 2100 110 | 182 1 04 02120 01 3000 110 | |

| этиловый спирт из непищевого сырья | 182 1 04 02013 01 1000 110 | 182 1 04 02013 01 2100 110 | 182 1 04 02013 01 3000 110 | |

| спиртосодержащая продукция | 182 1 04 02020 01 1000 110 | 182 1 04 02020 01 2100 110 | 182 1 04 02020 01 3000 110 | |

| табачная продукция | 182 1 04 02030 01 1000 110 | 182 1 04 02030 01 2100 110 | 182 1 04 02030 01 3000 110 | |

| электронные системы доставки никотина | 182 1 04 02180 01 1000 110 | 182 1 04 02180 01 2100 110 | 182 1 04 02180 01 3000 110 | |

| никотиносодержащие жидкости | 182 1 04 02190 01 1000 110 | 182 1 04 02190 01 2100 110 | 182 1 04 02190 01 3000 110 | |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 182 1 04 02200 01 1000 110 | 182 1 04 02200 01 2100 110 | 182 1 04 02200 01 3000 110 | |

| автомобильный бензин | 182 1 04 02040 01 1000 110 | 182 1 04 02040 01 2100 110 | 182 1 04 02040 01 3000 110 | |

| 182 1 04 02060 01 1000 110 | 182 1 04 02060 01 2100 110 | 182 1 04 02060 01 3000 110 | ||

| дизельное топливо | 182 1 04 02070 01 1000 110 | 182 1 04 02070 01 2100 110 | 182 1 04 02070 01 3000 110 | |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 182 1 04 02080 01 1000 110 | 182 1 04 02080 01 2100 110 | 182 1 04 02080 01 3000 110 | |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 182 1 04 02090 01 1000 110 | 182 1 04 02090 01 2100 110 | 182 1 04 02090 01 3000 110 | |

| пиво | 182 1 04 02100 01 1000 110 | 182 1 04 02100 01 2100 110 | 182 1 04 02100 01 3000 110 | |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 04 02141 01 1000 110 | 182 1 04 02141 01 2100 110 | 182 1 04 02141 01 3000 110 | |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 182 1 04 02142 01 1000 110 | 182 1 04 02142 01 2100 110 | 182 1 04 02142 01 3000 110 | |

| прямогонный бензин | 182 1 04 02140 01 1000 110 | 182 1 04 02140 01 2100 110 | 182 1 04 02140 01 3000 110 | |

| средние дистилляты | 182 1 04 02170 01 1000 110 | 182 1 04 02170 01 2100 110 | 182 1 04 02170 01 3000 110 | |

Акцизы по товарам, импортируемым из других государств (уплата акциза на таможне) |

||||

| этиловый спирт из пищевого сырья. Кроме дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового | 153 1 04 02011 01 1000 110 | 153 1 04 02011 01 2100 110 | 153 1 04 02011 01 3000 110 | |

| дистилляты – винный, виноградный, плодовый, коньячный, кальвадосный, висковый | 153 1 04 02012 01 1000 110 | 153 1 04 02012 01 2100 110 | 153 1 04 02012 01 3000 110 | |

| сидр, пуаре, медовуха | 153 1 04 02120 01 1000 110 | 153 1 04 02120 01 2100 110 | 153 1 04 02120 01 3000 110 | |

| этиловый спирт из непищевого сырья | 153 1 04 02013 01 1000 110 | 153 1 04 02013 01 2100 110 | 153 1 04 02013 01 3000 110 | |

| спиртосодержащая продукция | 153 1 04 02020 01 1000 110 | 153 1 04 02020 01 2100 110 | 153 1 04 02020 01 3000 110 | |

| табачная продукция | 153 1 04 02030 01 1000 110 | 153 1 04 02030 01 2100 110 | 153 1 04 02030 01 3000 110 | |

| электронные системы доставки никотина | 153 1 04 02180 01 1000 110 | 153 1 04 02180 01 2100 110 | 153 1 04 02180 01 3000 110 | |

| никотиносодержащие жидкости | 153 1 04 02190 01 1000 110 | 153 1 04 02190 01 2100 110 | 153 1 04 02190 01 3000 110 | |

| табак и табачные изделия, предназначенные для потребления путем нагревания | 153 1 04 02200 01 1000 110 | 153 1 04 02200 01 2100 110 | 153 1 04 02200 01 3000 110 | |

| автомобильный бензин | 153 1 04 02040 01 1000 110 | 153 1 04 02040 01 2100 110 | 153 1 04 02040 01 3000 110 | |

| легковые автомобили и мотоциклы | 153 1 04 02060 01 1000 110 | 153 1 04 02060 01 2100 110 | 153 1 04 02060 01 3000 110 | |

| дизельное топливо | 153 1 04 02070 01 1000 110 | 153 1 04 02070 01 2100 110 | 153 1 04 02070 01 3000 110 | |

| моторные масла для дизельных, карбюраторных (инжекторных) двигателей | 153 1 04 02080 01 1000 110 | 153 1 04 02080 01 2100 110 | 153 1 04 02080 01 3000 110 | |

| фруктовые, игристые (шампанские) и прочие вина, винные напитки, без ректификованного этилового спирта | 153 1 04 02090 01 1000 110 | 153 1 04 02090 01 2100 110 | 153 1 04 02090 01 3000 110 | |

| пиво | 153 1 04 02100 01 1000 110 | 153 1 04 02100 01 2100 110 | 153 1 04 02100 01 3000 110 | |

| алкогольная продукция с объемной долей этилового спирта свыше 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 153 1 04 02141 01 1000 110 | 153 1 04 02141 01 2100 110 | 153 1 04 02141 01 3000 110 | |

| алкогольная продукция с объемной долей этилового спирта до 9 процентов. Кроме пива, вин, винных напитков, без ректификованного этилового спирта | 153 1 04 02142 01 1000 110 | 153 1 04 02142 01 2100 110 | 153 1 04 02142 01 3000 110 | |

| прямогонный бензин | 153 1 04 02140 01 1000 110 | 153 1 04 02140 01 2100 110 | 153 1 04 02140 01 3000 110 | |

| средние дистилляты | 153 1 04 02170 01 1000 110 | 153 1 04 02170 01 2100 110 | 153 1 04 02170 01 3000 110 | |

НДФЛ (независимо от ставки налога) |

||||

| уплачиваемый налоговым агентом | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 | |

| уплачиваемый предпринимателями и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 | |

| уплачиваемый резидентом самостоятельно, в том числе с дохода от продажи личного имущества | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 | |

| в виде фиксированных авансовых платежей с доходов иностранцев, которые работают на основании патента | 182 1 01 02040 01 1000 110 | – | – | |

Налог на прибыль |

||||

| в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | |

| в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | |

| в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | |

| в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | |

| при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ) | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 | |

| с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | |

| с доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | |

| с доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | |

| с дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | |

| с процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 | |

| с процентов по облигациям российских организаций | 182 1 01 01090 01 1000 110 | 1 01 01090 01 2100 110 | 1 01 01090 01 3000 110 | |

| с прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 | |

Сбор за пользование объектами водных биологических ресурсов |

||||

| кроме внутренних водных объектов | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2100 110 | 182 1 07 04020 01 3000 110 | |

| только по внутренним водным объектам | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 | |

| Сбор за пользование объектами животного мира | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 | |

Водный налог |

||||

| Водный налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 | |

НДПИ |

||||

| нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 | |

| газ горючий природный из всех видов месторождений углеводородного сырья | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 | |

| газовый конденсат из всех видов месторождений углеводородного сырья | 182 1 07 01013 01 1000 110 | 182 1 07 01013 01 2100 110 | 182 1 07 01013 01 3000 110 | |

| общераспространенные полезные ископаемые | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 | |

| прочие полезные ископаемые. Кроме природных алмазов | 182 1 07 01030 01 1000 110 | 182 1 07 01030 01 2100 110 | 182 1 07 01030 01 3000 110 | |

| полезные ископаемые, добываемые на континентальном шельфе или в исключительной экономической зоне РФ или из недр за пределами территории РФ | 182 1 07 01040 01 1000 110 | 182 1 07 01040 01 2100 110 | 182 1 07 01040 01 3000 110 | |

| природные алмазы | 182 1 07 01050 01 1000 110 | 182 1 07 01050 01 2100 110 | 182 1 07 01050 01 3000 110 | |

| уголь | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 | |

ЕСХН |

||||

| ЕСХН | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 | |

Единый налог при упрощенке (УСН) |

||||

| с доходов (6%) | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 | |

| с доходов за вычетом расходов (15%), в том числе минимальный налог | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 | |

ЕНВД |

||||

| ЕНВД | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 | |

Патент |

||||

| налог в бюджеты городских округов | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 | |

| налог в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 | |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 | |

| налог в бюджеты городских округов с внутригородским делением | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 | |

| в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 | |

Транспортный налог |

||||

| с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 | |

| с физических лиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 | |

Налог на игорный бизнес |

||||

| Налог на игорный бизнес | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 | |

Налог на имущество организаций |

||||

| по имуществу, не входящему в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 | |

| по имуществу, входящему в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 | |

Налог на имущество физических лиц |

||||

| в г. Москве, Санкт-Петербурге и Севастополе | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 | |

| в границах городских округов | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 | |

| 182 1 06 01020 11 1000 110 | 182 1 06 01020 11 2100 110 | 182 1 06 01020 11 3000 110 | ||

| 182 1 06 01020 12 1000 110 | 182 1 06 01020 12 2100 110 | 182 1 06 01020 12 3000 110 | ||

| 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 | ||

| 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 | ||

| 182 1 06 01030 13 1000 110 | 182 1 06 01030 13 2100 110 | 182 1 06 01030 13 3000 110 | ||

Земельный налог (для организаций) |

||||

| 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 | ||

| в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 | |

| в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 | |

| в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 | |

| в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 | |

| в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 | |

| в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 | |

Земельный налог (для физических лиц) |

||||

| в границах г. Москвы, Санкт-Петербурга и Севастополя | 182 1 06 06041 03 1000 110 | 182 1 06 06041 03 2100 110 | 182 1 06 06041 03 3000 110 | |

| в границах городских округов | 182 1 06 06042 04 1000 110 | 182 1 06 06042 04 2100 110 | 182 1 06 06042 04 3000 110 | |

| в границах городских округов с внутригородским делением | 182 1 06 06042 11 1000 110 | 182 1 06 06042 11 2100 110 | 182 1 06 06042 11 3000 110 | |

| в границах внутригородских районов | 182 1 06 06042 12 1000 110 | 182 1 06 06042 12 2100 110 | 182 1 06 06042 12 3000 110 | |

| в границах межселенных территорий | 182 1 06 06043 05 1000 110 | 182 1 06 06043 05 2100 110 | 182 1 06 06043 05 3000 110 | |

| в границах сельских поселений | 182 1 06 06043 10 1000 110 | 182 1 06 06043 10 2100 110 | 182 1 06 06043 10 3000 110 | |

| в границах городских поселений | 182 1 06 06043 13 1000 110 | 182 1 06 06043 13 2100 110 | 182 1 06 06043 13 3000 110 | |

Торговый сбор |

||||

| Торговый сбор, уплачиваемый на территориях городов федерального значения | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 | |

Утилизационный сбор |

||||

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Россию из любых стран, кроме Белоруссии | 153 1 12 08000 01 1000 120 | 153 1 12 08000 01 1010 120 | – | |

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Россию из Белоруссии | 153 1 12 08000 01 3000 120 | 153 1 12 08000 01 3010 120 | – | |

| Утилизационный сбор за колесные транспортные средства (шасси) и прицепы к ним, произведенные в России | 182 1 12 08000 01 2000 120 | – | – | |

| Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые в Россию из любых стран, кроме Белоруссии | 153 1 12 08000 01 5000 120 | – | – | |

| Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые в Россию из Белоруссии | 153 1 12 08000 01 7000 120 | – | – | |

| Утилизационный сбор за самоходные машины и прицепы к ним, произведенные в России | 182 1 12 08000 01 6000 120 | – | – | |

Экологический сбор |

||||

| Экологический сбор | 048 1 12 08010 01 6000 120 | – | – | |

Страховые взносы (уплата в ФНС) |

||||

| на страховую пенсию за периоды с 1 января 2017 года (в 2018 году платим за 2017–2018 годы) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 | |

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 | |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации | 182 1 02 02080 06 1000 160 | 182 1 02 02080 06 2100 160 | 182 1 02 02080 06 3000 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности | 182 1 02 02120 06 1000 160 | 182 1 02 02120 06 2100 160 | 182 1 02 02120 06 3000 160 | |

| в фиксированном размере на страховую пенсию (с доходов в пределах и свыше 300 000 руб.) за периоды с 1 января 2017 года (в 2018 году платим за 2017–2018 годы) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 (в 2018 году платим за 2017–2018 годы) | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 | ||

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 (в 2018 году платим за 2017–2018 годы) | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 | ||

| на случай временной нетрудоспособности и в связи с материнством за периоды с 1 января 2017 года (в 2018 году платим за 2017–2018 годы) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 | |

| в ФФОМС за периоды с 1 января 2017 года (в 2018 году платим за 2017–2018 годы) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 | |

| в ФФОМС в фиксированном размере за периоды с 1 января 2017 года (в 2018 году платим за 2017–2018 годы) | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 | |

Страховые взносы (уплата в ФСС) |

||||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 | |

Страховые взносы (уплата в ПФР) |

||||

| дополнительные взносы на накопительную пенсию (по заявлению работника, участвующего в программе государственного софинансирования) | 392 1 02 02041 06 1100 160 | – | – | |

| взносы работодателя в пользу застрахованных лиц на накопительную пенсию (из средств работодателя) | 392 1 02 02041 06 1200 160 | – | – | |

Государственная пошлина |

||||

| по разбирательствам в арбитражных судах | 182 1 08 01000 01 1000 110 | |||

| по разбирательствам в Конституционном суде РФ | 182 1 08 02010 01 1000 110 | |||

| по разбирательствам в конституционных (уставных) судах субъектов РФ | 182 1 08 02020 01 1000 110 | |||

| по разбирательствам в судах общей юрисдикции, мировыми судьями. Кроме Верховного суда РФ | 182 1 08 03010 01 1000 110 | |||

| по разбирательствам в Верховном суде РФ | 182 1 08 03020 01 1000 110 | |||

| за госрегистрацию: – организаций; – предпринимателей; – изменений, вносимых в учредительные документы; – ликвидации организации и другие юридически значимые действия |

182 1 08 07010 01 1000 110 4 | |||

| за аккредитацию филиалов, представительств иностранных организаций, создаваемых на территории России | 182 1 08 07200 01 0040 110 | |||

| за госрегистрацию прав, ограничений прав на недвижимость и сделок с ней – продажу, аренду и другие | 321 1 08 07020 01 1000 110 4 | |||

| за право использовать наименования «Россия», «Российская Федерация» и образованные на их основе слова и словосочетания в наименованиях организаций | 182 1 08 07030 01 1000 110 | |||

| за совершение действий, связанных с лицензированием, с проведением аттестации, предусмотренной законодательством РФ, зачисляемая в федеральный бюджет | 000 5 1 08 07081 01 1000 110 | |||

| за регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений | 188 1 08 07141 01 1000 110 | |||

| за проведение государственного технического осмотра, регистрации тракторов, самоходных и других машин и за выдачу удостоверений тракториста | 000 5 1 08 07142 01 1000 110 | |||

| за рассмотрение заявлений о заключении или о внесении изменений в соглашение о ценообразовании | 182 1 08 07320 01 1000 110 | |||

| за получение сведений из ЕГРЮЛ и ЕГРИП (в т. ч. за срочное получение) | 182 1 13 01020 01 6000 130 4 | |||

| за совершение действий, связанных с приобретением гражданства РФ (при обращении через МФЦ) | 188 1 08 06000 01 8003 110 | |||

| за государственную регистрацию СМИ или внесение изменений в запись о регистрации, продукция которых предназначена на территории субъекта РФ или муниципального образования (сумма платежа) | 096 1 08 07130 01 1000 110 | |||

| за государственную регистрацию СМИ или внесение изменений в запись о регистрации, продукция которых предназначена на территории субъекта РФ или муниципального образования (прочие поступления) | 096 1 08 07130 01 4000 110 | |||

| за государственную регистрацию СМИ или внесение изменений в запись о регистрации, продукция которых предназначена на территории субъекта РФ или муниципального образования (уплата процентов на суммы излишне взысканных платежей) | 096 1 08 07130 01 5000 110 | |||

Платежи за пользование недрами |

||||

| регулярные (ренталс) за пользование недрами на территории РФ | 182 1 12 02030 01 1000 120 | – | 182 1 12 02030 01 3000 120 | |

| регулярные (ренталс) за пользование недрами на континентальном шельфе, в исключительной экономической зоне РФ или на территориях под юрисдикцией РФ | 182 1 12 02080 01 1000 120 | – | 182 1 12 02080 01 3000 120 | |

| регулярные (роялти) при выполнении соглашений о разделе продукции – газа горючего природного | 182 1 07 02010 01 1000 110 | 182 1 07 02010 01 2100 110 | 182 1 07 02010 01 3000 110 | |

| регулярные (роялти) при выполнении соглашений о разделе продукции – углеводородного сырья. Кроме газа горючего природного | 182 1 07 02020 01 1000 110 | 182 1 07 02020 01 2100 110 | 182 1 07 02020 01 3000 110 | |

| регулярные (роялти) за добычу полезных ископаемых на континентальном шельфе или исключительной экономической зоне РФ или за ее пределами при выполнении соглашений о разделе продукции | 182 1 07 02030 01 1000 110 | 182 1 07 02030 01 2100 110 | 182 1 07 02030 01 3000 110 | |

| разовые | 049 1 12 02060 01 0000 120 | – | – | |

Платежи за пользование природными ресурсами |

||||

| Наименование платежа | КБК для перечисления платежа | |||

| за выбросы в атмосферу стационарными объектами | 048 1 12 01010 01 6000 120

048 1 12 01010 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за выбросы в атмосферу передвижными объектами | 048 1 12 01020 01 6000 120

048 1 12 01020 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за выбросы в водные объекты | 048 1 12 01030 01 6000 120

048 1 12 01030 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за размещение отходов производства и потребления | 048 1 12 01040 01 6000 120

048 1 12 01040 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за другие виды негативного воздействия на окружающую среду | 048 1 12 01050 01 6000 120

048 1 12 01050 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за пользование водными биологическими ресурсами по межправительственным соглашениям | 076 1 12 03000 01 6000 120

076 1 12 03000 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за пользование водными объектами в федеральной собственности | 052 1 12 05010 01 6000 120

052 1 12 05010 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за предоставление рыбопромыслового участка от победителя конкурса на право заключения такого договора | 076 1 12 06010 01 6000 120

076 1 12 06010 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за предоставление в пользование рыбоводного участка от победителя торгов (конкурсов, аукционов) на право заключения такого договора | 076 1 12 06030 01 6000 120

076 1 12 06030 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

| за предоставление права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами в федеральной собственности | 076 1 12 07010 01 6000 120

076 1 12 07010 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

|||

Санкции |

||||

| за нарушения законодательства о налогах и сборах, предусмотренные статьями 116, 119.1, 119.2, пунктами 1 и 2 статьи 120, статьями 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2 Налогового кодекса РФ | 182 1 16 03010 01 6000 140 | |||

| за нарушения законодательства о налогах и сборах, предусмотренные статьями 129.3 и 129.4 Налогового кодекса РФ | 182 1 16 90010 01 6000 140 | |||

| за нарушение порядка регистрации объектов игорного бизнеса, предусмотренные статьей 129.2 Налогового кодекса РФ | 182 1 16 03020 02 6000 140 | |||

| за административные правонарушения в области налогов и сборов, предусмотренные Кодексом РФ об административных правонарушениях | 182 1 16 03030 01 6000 140 | |||

| за нарушение порядка применения ККТ. Например, за нарушение правил технического обслуживания кассовых аппаратов | 182 1 16 06000 01 6000 140 | |||

| капитализированные платежи в ФСС России при ликвидации в соответствии с Законом от 24 июля 1998 г. № 125-ФЗ | 393 1 17 04000 01 6000 180 | |||

| за административные правонарушения в области государственного регулирования производства и оборота этилового спирта, алкогольной, спиртосодержащей и табачной продукции | 141 1 16 08000 01 6000 140 (если администратором платежа является Роспотребнадзор)

160 1 16 08010 01 6000 140 (если администратором платежа является Росалкогольрегулирование) 188 1 16 08000 01 6000 140 (если администратором платежа является МВД России) |

|||

| за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 16 31000 01 6000 140 | |||

| за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 Кодекса РФ об административных правонарушениях | 182 1 16 36000 01 6000 140 | |||

| за уклонение от исполнения административного наказания, предусмотренные статьей 20.25 Кодекса РФ об административных правонарушениях | 182 1 16 43000 01 6000 140 | |||

Банкротство |

||||

| Поступления капитализированных платежей организаций при банкротстве | 182 1 17 04100 01 6000 180 | |||

КБК для перечисления задолженности за прошлые годы

| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пеней по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

Единый налог при упрощенке за периоды, истекшие до 1 января 2016 года |

|||

| минимальный налог | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

Налоги и сборы в Республике Крым и г. Севастополе |

|||

| задолженность по налогам, сборам и иным обязательным платежам, образовавшаяся до того, как организация перерегистрировалась по российскому законодательству, зачисляемая в бюджет Республики Крым | 182 1 09 90010 02 1000 110 | 182 1 09 90010 02 2100 110 | 182 1 09 90010 02 3000 110 |

| задолженность по налогам, сборам и иным обязательным платежам, образовавшаяся до того, как организация перерегистрировалась по российскому законодательству, зачисляемая в бюджет г. Севастополя | 182 1 09 90020 02 1000 110 | 182 1 09 90020 02 2100 110 | 182 1 09 90020 02 3000 110 |

| задолженность по налогам, сборам и иным обязательным платежам, образовавшаяся после того, как организация перерегистрировалась по российскому законодательству, зачисляемая в бюджет Республики Крым | 182 1 09 90030 02 1000 110 | 182 1 09 90030 02 2100 110 | 182 1 09 90030 02 3000 110 |

| задолженность по налогам, сборам и иным обязательным платежам, образовавшаяся после того, как организация перерегистрировалась по российскому законодательству, зачисляемая в бюджет г. Севастополя | 182 1 09 90040 02 1000 110 | 182 1 09 90040 02 2100 110 | 182 1 09 90040 02 3000 110 |

Страховые взносы за периоды до 2017 года, уплачиваемые в 2018 году |

|||

| на страховую пенсию за периоды до 1 января 2017 года (например, в 2018 году платим за 2016 год) | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины) за периоды до 1 января 2017 года (например, в 2018 году платим за 2016 год) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины) за периоды до 1 января 2017 года (например, в 2018 году платим за 2016 год) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 (например, в 2018 году платим за 2016 год) | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки;

182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 (например, в 2018 году платим за 2016 год) | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки;

182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

| на случай временной нетрудоспособности и в связи с материнством за периоды до 1 января 2017 года (например, в 2018 году платим за 2016 год) | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| в ФФОМС за периоды до 1 января 2017 года (например, в 2018 году платим за 2016 год) | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| в ФФОМС в фиксированном размере за периоды до 1 января 2017 года (например, в 2018 году платим за 2016 год) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Кодировка бюджетной классификации является основой финансового бюджетного порядка. Коды КБК используются для классификации операций по формированию, распределению и исполнению бюджета и осуществлению финансово-хозяйственной деятельности учреждений в части их содержания и целевого назначения. Вот что значит КБК - цифровая систематизация доходной и расходной части бюджета. В плане-графике для госзакупок используются исключительно расходные шифры бюджетной классификации (КРБК).

С 2020 года учреждения госсектора при формировании кодов классификации бюджета обязаны руководствоваться новым Приказом Минфина России от 132н от 08.06.2018 (ред. 30.11.2018). Отметим, что старый норматив — Приказ Минфина № 65н утратил свою силу.

Расходные КБК для госзакупок

Кодировка реквизитов бюджета ведется по специальным правилам. Порядок формирования и структура КБК по расходным операциям (или КРБК) закреплены в Приказе Минфина России от 132н от 08.06.2018 (ред. 30.11.2018).

Определим основные положения формирования КРБК:

- Устанавливаем шифр главного распорядителя бюджетных средств в соответствии с приложением № 4 к Указаниям № 132н. Шифр ГРБС состоит из трех знаков и формируется исключительно числами от 0 до 9.

- Указываем значения раздела и подраздела, определенные с учетом действующих правил, в соответствии с Приложением № 5 Приказа № 132н. Шифры раздела и подраздела состоят из двух знаков каждый.

- Затем определяем целевую статью расходов соответствующего бюджета. Кодификатор равен 10 знакам, первые пять из которых определяют принадлежность расходов к программным или непрограммным направлениям. Остальные пять знаков классифицируют направление расходов.

- Вид расходов устанавливаем в соответствии со ст. 51 гл. 3 и Приложением № 7 Указаний 132н. КВР состоит из трех знаков. Подробнее о том, как определить КВР, читайте в статье .

Этот порядок установлен для учреждений казенного типа. Для бюджетных и предусмотрен упрощенный способ формирования КРБК.

Коды КБК для бюджетных и автономных учреждений

Отличительной особенностью для бюджетных и автономных учреждений является упрощенный порядок формирования кода. То есть с 1 по 17 знак двадцатизначного кода КБК устанавливаются нулевые значения. А с 18 по 20 знак — КВР — вид расхода.

К примеру, исполнителю надлежит определить шифр для осуществления закупки по капитальному ремонту автомобиля. Вот как узнать КБК организации:

- Открыть Приложение № 7 Приказа 132н.

- Проверить все группы. Шифр вида расхода «капитальный ремонт» отнесен в группу КБК 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

- Составить КБК для оплаты капитального ремонта автомобиля — 000 0000 00000 00000 243.

Для остальных заказов применяется шифр 244 — такой КВР закреплен для прочих закупок товаров, работ и услуг (пп. 51.2.4.4 п. 51 Порядка № 132н). По кодировке видов расходов 244 (000 0000 00000 00000 244) приобретают хозяйственные и канцелярские товары, ГСМ, строительные материалы (текущий ремонт), продукты питания, материальные запасы, основные средства.

Коды бюджетной классификации для ПФХД и плана закупок

Должно проводиться в соответствии с плановыми показателями, которые утверждены на конкретный финансовый период. План-график БУ и АУ составляется на основании расходной части плана финансово-хозяйственной деятельности.

Причем соответствия должны просматриваться не только по суммам, но и по бюджетной кодировке. Каждый код бюджетной классификации для плана ФХД аналогичен шифрам и суммам, сведенным в плане-графике. Каждый вид трат относится на конкретизированный вид расходов.

Примеры КРБК для ПФХД бюджетного учреждения:

- заработная плата основного персонала — 000 0000 00000 00000 111;

- отчисления в фонды (страховые взносы) — 000 0000 00000 00000 119.

- коммунальные услуги;

- работы, по содержанию зданий;

- покупка МЗ, ГСМ, ОС;

- ремонт текущий;

- иные аналогичные виды затрат.

Всегда — 000 0000 00000 00000 244.

Все, что связано с капитальным ремонтом, — 000 0000 00000 00000 243.

КБК для госзакупок: спорные ситуации

|

БУ планирует закупить компьютерное оборудование для обновления действующей системы ИКТ. Какой код КБК указать в плане-графике на 2020 год? |

Используйте 000 0000 00000 00000 244. Некоторые специалисты ошибочно полагают, что в данной ситуации следует применить КВР 242. Но это неправильно, так как для бюджетных и автономных госучреждений КВР 242 неприменим. |

|

Автономное учреждение планирует закупки по предпринимательской деятельности. Какой код бюджетной классификации на 2020 год использовать для госзакупок? |

Применяйте аналогичный порядок формирования КРБК, как и при планировании закупок за счет средств субсидии на выполнение государственного задания. |

|

БГУ планирует закупить строительные материалы для капитального ремонта. На какой КБК отнести расходы? |

Любые траты, связанные с капитальным ремонтом и реставрацией государственного имущества, относите на 000 0000 00000 00000 243. Есть исключения: инвестиции в объекты капстроительства. |

Коды бюджетной классификации предназначены для того, чтобы правильно распределять и контролировать поступления налогов и сборов в бюджет и внебюджетные фонды. От того, правильно ли они указаны в платежных поручениях зависит многое. Во-первых, в случае несвоевременного или неполного перечисления платежей к предприятию будут применены штрафные санкции. Во-вторых, за каждый день просрочки будет начислена пеня. Поэтому многих интересует можно ли по ИНН государственного учреждения узнать правильный для перечисления. Попробуем разобраться в этой статье.

Можно ли узнать КБК организации по ИНН

Сразу ответим, что такое сделать нельзя. Разберем подробнее. Каждый код бюджетной классификации состоит из 20-ти знаков. Первые три обозначают администратора поступлений. Это могут быть такие учреждения:

- «182» – Налоговая инспекция;

- «392» – Пенсионный фонд;

- «393» – ФСС.

Далее, четвертый знак – вид платежа. Например, «1» – оплата взноса физическим или юридическим лицом; «2» – безвозмездный платеж, «3» – платеж от предпринимателя. Пятый и шестой знаки указывают на код налога или другого взноса:

- «01» – НДС;

- «02» – социальное страхование;

- «03» – НДС на продукцию, которую реализуют на территории Российской Федерации;

- «04» – НДС на импорт продукции, реализуемой на территории Российской Федерации;

- «05» – взнос ЕНВД.

С седьмого по одиннадцатый знаки обозначают статью и подстатью дохода. Двенадцатый и тринадцатый знаки – получатель денежных средств. Это может быть:

- «01» – государственный бюджет;

- «02» – бюджет субъекта или округа;

- «03» – местный бюджет;

- «06» – ПФР.

Разновидность поступлений обозначает четырнадцатый знак. Так, своевременный платеж по налогам и сборам – «1», оплата пени – «2», оплата штрафа – «3». Далее следуют нули. Последние три знака обозначают код статьи дохода. Это может быть оплата налогового отчисления – «110», принудительный платеж – «140».

ИНН организации имеет другую структуру. Код состоит из 10-ти знаков. С первого по четвертый обозначают код налоговой инспекции, которая присвоила ИНН. С пятого по девятый знаки – порядковый номер налогоплательщика. Десятый знак – контрольное число, которое рассчитывают налоговые инспекторы самостоятельно. Поэтому, КБК и ИНН не связаны между собой.

В статье дана краткая характеристика кодов бюджетной классификации и определение структуры шифра. Если вы хотите понять, как узнать КБК организации по ИНН и ОКТМО, то скажем сразу, что это невозможно: эти понятия никак не связаны между собой. Однако можно найти КБК онлайн - подробная инструкция дана в соответствующем пункте.

Любые финансовые операции, совершенные организацией, отражают в платежных поручениях при отправке средств. Делая взносы или оплачивая налоговые суммы, плательщик указывает в платежке тип оплаты, зашифрованный под аббревиатурой КБК.

Структура кода